8000字解析:茶产业认知30条

基于过去茶门已发超50万字、可相当于4本行业专著的长篇内容,将那些散落在每一篇长文的深刻洞察梳理之后,我们发现,好些不同人谈论过的相似议题,此刻竟像是一场行业大咖面对面的隔空对话,他们正犀利地碰撞、交锋、你来我往,堪称一场酣畅淋漓的思想盛宴。

偶尔也有一些,过去我们书写过程中参考过、但未能写进文章的核心资料,此刻一起梳理进来,或许能让茶行业的各位新老同仁,对茶有一个更全面的认知,少走一些弯路,于是,我们做了这样一次特别策划,系统整理出有关茶行业全方位的汇总精华。

其中所涉的茶行业核心洞察,不仅有出自我们书写过的茶品牌和创始人,如极具代表性的杜国楹、夏正、谭琼、李瑞河等,也有专门从事茶行业产业研究的资深人士欧阳道坤,同时也有发表过与茶相关、茶门认为十分具备参考价值的跨领域专家新潮传媒创始人张继学等,总计10余位人士,此外未注明来源的内容为茶门观点。

为了便于阅读和吸收,我们将会分成几个篇章分别发出,最后再做一次汇总。本次为首发的产业篇,总计30条内容。

01. 在所有品类的产业链中,茶的产业链应该是最长的了。中国茶的产业链过长,每个环节的规模又不大,各环节之间的交易效率也很低,导致了生产端卖茶难、商业端盈利难、消费端买茶贵。——中国茶业商学院执行副院长 欧阳道坤《预见中国茶》(以下简写“欧阳道坤”)

02. 茶市场“三段非标”特点:

产区产品特性的非标。因为过度依赖“人工”手把手的种植、采摘和炒制,还具季节性,导致茶叶在产区源头就具有极强的非标属性,也即源头本质就是初级农产品。

批发交易价格的非标。到了批发环节,茶叶除了“日常消费”,还掺杂了“文化艺术品”或“金融收藏”属性,导致茶叶的批发价格也非常非标。很容易听到一饼茶炒到几万块钱,而毛茶价格一公斤100多元可能几年都不曾波动过。

C端流通环节的非标。因为茶叶等级的繁复、产地的各异、价格的差距等各项因素,当茶叶进入面向C端消费者的流通环节,也呈现了非标特点。

——CHALI茶里创始人 谭琼(以下简写“谭琼”)

03. 重新解读“非标”的横跨三产的茶:

横跨一二三产的非标的茶:这是一个横跨一二三产,农业的茶、食品工业的茶、文化的茶互有混同,非标、且行业集中度非常之低的行业。其显性门槛看起来低,但隐形门槛高,上下游的1000万茶农和100万小店主,始终停留在低水平的烈性、恶性竞争。实际上,在成熟的行业里,一般产供销是分离的,但茶行业尚未形成这种明确的分工。而造成行业集中度如此之低的原因,大部分人都会归因于“非标”。

供给视角的非标-假性原因:但说到非标,大部分人对此的认识,更多是基于供给视角端,各种原料、工艺、品质等方面的限制性因素,这些还是茶行业难以做大的假性原因。

需求视角的非标-真正影响:从需求角度看,其实真正影响茶行业有品类无品牌、行业集中度低的原因,核心在于茶叶品饮的千茶千味、千人千面。市面上能买到的茶,与各地大众需求偏好产生巨大的信息鸿沟。“人货匹配就像相亲,效率低。往往要用十年成为老茶客,找到自己喜欢的味道。”

——一念草木中创始人 夏正(以下简写“夏正”)

04. 茶行业标准化程度低,茶企很难向消费者证明品质究竟好在哪里,也就是说不清楚100元一斤的龙井和1000元一斤的究竟有什么区别。这个在线下喝一口就能解决的问题,放到线上,就成为了一个困扰整个行业的难题,所以人和货之间难以实现匹配。于是,茶品类在线上进入一个恶性循环,高品质茶叶在线上挣不到钱,而低品质茶叶又无法形成复购。久而久之,消费者也会认为在线上买不到好茶。

但是回归品类特性,茶品类如此低的线上渗透率,在夏正看来,是极为反常的。一方面,茶客单价较高、重量低,还是非即时需求,这样的品类本身就具备线上DNA,容易获得较高的线上渗透率;另一方面,从历史上看,茶是200年前第一批跨国贸易产品,而电商其实就是跨区域售卖,两者本质一致。

生意类型总共就是两种,要么提升渗透率,要么提高集中度。如果一念可以把线上渗透率做上去,再加上线上渠道天然集中的特性,也能顺便提升行业集中度,这样一念就有了成为“伟大公司”的机会。并且,整体来说,“电商的适用范围显著比私域的适用范围广,电商除了少数生鲜、饮料等线上渗透率打不上去以外,别的行业在电商基本普遍都能卖出不错的状况来。”因而,本就属于线上电商一部分的私域,本质也是夏正立志提升茶叶线上渗透率的一个起步,仅此而已。

——夏正

05. 茶叶在中国的历史虽长,但商业化市场进程很短。市场上的第一代茶品牌,很多就是在改制时,买下国营的茶园或茶厂,从而有了产地的供应和技艺的传承。自此成为中国茶行业发展的分水岭。到2025年,整个中国茶市场化进程只有30几年历史,而中国茶已经存在足有上千年之久。——基于谭琼

06. 茶行业过去销区的企业都不存在,都是产区的企业。小户变大户,大户变品牌,区域向全国,预计在2000-2010左右的十年,整个是这样一个推进的过程。

所以他们知道的是我山上、我家族、我这个品类,以及背后所有的历史、所有的文化,这是他们最擅长的。但是,客人在哪里?客人需要什么?物质上需要什么?精神上需要什么?真的只需要这些吗?因为之前全行业都是这种说法,导致全中国人讲茶的时候,上游所有茶商、所有茶叶店都在这样讲——我认为这一切是有机会改变的。

不是他们说错了,是因为我觉得这种说法逻辑里头有局限性。你是一个农产品的逻辑。你在讲产地、品种、工艺,这些东西对用户重要吗?重要,但我认为它不是决定性的。

——小罐茶创始人 杜国楹(以下简写“杜国楹”)

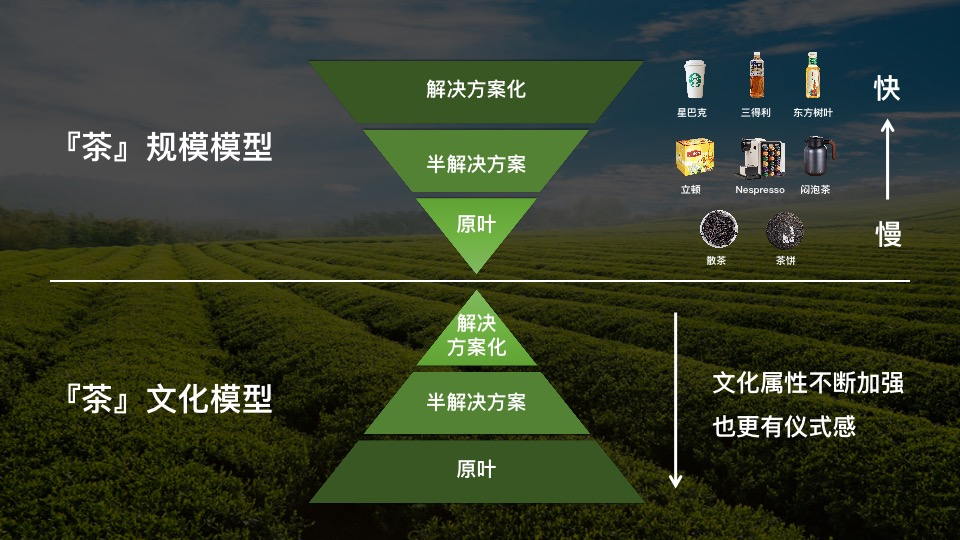

07. 茶是个农产品,又是个文化产品,中间应该是个消费品,消费品不排斥农产品。农产品是原料,我可以讲(农产品逻辑的产地、品种、工艺),但我要变成一个消费品;至于文化,消费品为什么不可以有文化?仍然可以有文化。

所以我觉得,(茶叶)它可以踏在农产品和文化产品的肩膀上,变成消费品。文化是怎么产生的?文化就是在消费过程中产生的。大家都这么喝,它就是文化。新时代为什么不可以有新时代的茶文化?奶茶是不是中国茶文化?是。它是中国茶另外一个重要的分支,是这个时代特殊的一个产物。

——杜国楹

08. 中国古代,茶就是消费品,就是一款饮料,我接受一款饮料,为什么一定要接受它五千年的历史呢?喝一款茶不需要那么沉重,文化太重反而传不下来。——故宫博物院前院长 单霁翔

03 · 茶行业问题与本质

09. 很多农民或小茶商现在都上网出来卖茶叶,他没有经过(水分控制、农残重金属微生物等)检测,没有再分级加工,随便就一个包装,现在包装很容易取得,印好的包装都很漂亮。消费者不那么了解,就容易买到不标准的产品。不标准的产品很多,市场就混乱了。——天福茗茶创始人 李瑞河(以下简写“李瑞河”) 10. 茶行业做叶子成熟,但是做“标准化”的叶子不成熟。做1吨没问题,做10吨没有问题,你要做1000吨肯定会出问题。要么它供应不上,要么供应出来品质差异巨大。我也想着行业里,后面有一堆小“富士康”在等着,创业门槛就会降低。——杜国楹 11. 产业化、工业化、品牌化,已经是中国茶的必由之路。——欧阳道坤 12. 茶行业最大的门槛,是消费者信任的门槛。 信任与效率,是茶行业产业发展前行的最大痛点。 一直以来,茶的千人千味,以及依赖品鉴体验、配套工具的中高端中国茶的专业复杂程度,让越是高端的中国茶越是重度依赖专业化的渠道。 但这也还只是掣肘中国茶渠道效率提升的表象,在整个茶行业端口,制约渠道高效流转的关键一环,核心可能更在消费者对行业的信任问题。 13. 效率,是商业的本质之一,是商业永无止境的追求。——欧阳道坤 14. 茶企业的全产业链模式是一个坑: 茶企业的全产业链模式是不能被提倡的,甚至是一个坑。 全产业链穿透了第一产业、第二产业和第三产业,三种产业的用工不同、工作方式不同、工作要求不同、管理模式不同……并且各环节很难实现市场化的内部交易。 所以: 全产业链运营的投资巨大、成本巨高, 全产业链运营很难实现规模化、很难保证专业性, 全产业链运营很难规范化管理、很难提升效率, 全产业链运营很难组建团队。 但是,做奢侈品茶的企业必须采取全产业链模式,所以,奢侈品是高价格、高利润和小规模、小受众。 ——欧阳道坤 15. 产业联盟是必然,生产源头由产销兼顾过渡到产销分离,再与产业终端联手过渡到产销合一,服务好消费者的同时,完成渠道品牌与产品品牌的打造。——唐羽茶馆创始人 杨国辉(以下简写“杨国辉”) 16. 品牌之路,是行业经营必经之路,渠道品牌与产品品牌是行业发展最大的机会。——杨国辉 17. 品牌,既是为消费者解决茶行业信息差,提供了一个稳定、标准的确定性方案,也是构建用户信任和长期价值的基本载体。品牌化,就是商业价值的放大器。 18. 我觉得茶行业最后的终极竞争是什么?是供应链的竞争?是渠道的竞争?是价格的竞争?是品牌。这就是高端品牌拼什么?中端品牌拼什么?快消品牌拼什么?肯定都是品牌,一切都为品牌服务。因为消费者最后认知你的所有符号,都会记在这个品牌身上。所有消费者最后会成就这个品牌。就像若干年前,可口可乐的CEO讲,今天可口可乐这个公司被一把火烧了,我可以东山再起,四个字就够。 当然农产品也可以做品牌,但你不要贪。做个岩茶,农产品,我天天讲手工,天天讲农产品的故事。OK,3000万满意,别想3个亿,更别想3、40个亿,就是这么个逻辑。 所以我觉得标准化一定是最大的未来,品牌就是最大的未来。山头茶、非标茶有没有未来?就好好守着你的市场好好做就行,也挺好,对吧?人各有志。我如果想要玩非标,那我去山里,我去武夷山,包500亩茶园,我就在那搞个庄园,我就在那好好做茶了,商业逻辑就完全不一样了。 ——杜国楹 19. 凡是每个农民家里有10亩地,都能种茶叶,随便炒一炒就能卖。以前还要到茶叶市场上去卖,今天上网挂个店铺就可以卖,绝对低门槛,整个茶叶没有标准,都说自己的茶是好茶,靠你自己嘴感去喝,没戏。于是你看,当每个农民都可以卖茶叶的时候,那整个赛道竞争是无序的,什么时候才能出现大家伙? 立顿,那就是大企业,标准化。工业革命之前,大家都是农民;工业革命之后,到发达国家的时候,它2%的农民,没人种茶叶,那么只有工厂来搞呀。工厂种茶叶,然后工厂形成品牌,然后标准化之后,全国推广,于是它就是大家伙。 你要看它向上突破价格的能力,和向下突破价格的能力,都是好战略。向上突破价格能力,那就是要为品牌付溢价;向下突破价格的能力,它把别人卷死了,它的成本效率最优,都行。 20. 标准化这块来说,我们(一念草木中)的做法实际上是回避了这个问题,因为我们在架产品非常多,所以即便是10亿的销售规模被分担到100个SKU的时候,单一口味的稳定性压力没有那么大。 从执行层面来看,我们确实不相信所谓非遗、原产地标签,因为非遗最后就是技术总监,是否用心人和人差别非常大(这不是title能搞定的),原产地在到处都是9.9元老班章的现状下这种宣称也是无意义的。我们实际上最后把关靠的是风味审评,以及更加严格一点,是风味做挥发性芳香物质的测试。这个我们还没有公布,后续会做公众沟通,可以理解为更加理性客观的“审评”,是「设备」替代嗅觉和味觉的审评。 以及标准化这个问题,我倾向于认为消费者也并不能真的记得住特别细微的变化,需要的不是每年一个味道,而是每年都是一个水准,都差不多好喝,标志性风味是能呈现的,其他有些微变化是在大众的包容范围内的。 中国茶无法起量,不是因为标准化程度不够,而是因为“什么是好茶”,“如果泡好茶,如何喝到一杯好茶”,理解成本和沟通成本太高——这个问题截止到目前我们也没有很好的解决(虽然也有尝试有努力),这也是我们下一个阶段要重点解决的问题。 我们也在保持进化。世界上没有一片相同的树叶,人也无法两次踏入同一条河流,茶叶不是可乐,在复杂细腻的风味呈现里,追求绝对的标准是一种误区。精品咖啡、葡萄酒、单一麦芽威士忌,都是保留了对多样性的呈现的。 标准=快消 非标=带文化属性的风味饮品 工业化带来现代主义,后工业化是既要保留工业时代的标准性和一致性,又希望有田园牧歌的诗意回归的。小罐茶还是想做工业化,但我们的气质会更加“后工业”一点。就是说哲学上,我们不那么追求普世价值,我们的底层是认可多元文化,多元审美,这就是茶叶的在地文化。 ——夏正 21. 在宏观上,我把中国茶产业分为三端:生产端、商业端、消费端。三端都进入了大规模迭代的周期: 在消费端,中国茶(这里应当偏原叶茶,非速饮茶或茶饮料等)的消费主力依然是“50后”和“60后”,已经全面登场的“90后”“00后”,他们之中喝茶者的比例偏低。 在生产端,从业者的主力是“50后”“60后”“70后”。茶企业如果不改变生产方式,生产端将面临后继无人的局面。 在商业端,茶企业创始人的主体是“60后”和“70后”,他们中的一些人面临着交班难题,他们的子女不愿意接班或接班难度太大,很重要的原因是茶企业太复杂了。 ——欧阳道坤 22. 新人群与千亿级市场的品牌化机会: 新人群的诞生:随着最近二三十年,我国城镇化的高度发展,一代远离土地的“新人群”诞生了,距离产生美,也让茶品牌的催生产生更大可能。此外,带着外部视角的夏正经过估算,还做出了一些几乎反常识的人群推断。 中国人口与茶内销体量:茶行业内,大家普遍认为年轻人不喝茶都在喝咖啡。但从数据上看,“20年前,整个中国的茶产能大概是70万吨,其中40万吨出口,30万吨内销。那时中国的人口大概是10亿出头,现在中国的茶产能差不多在300万吨,而30万吨左右出口,另外200多万吨内销了,整个内销的比例翻了将近10倍,可中国人口的数量并没有翻10倍。 饮茶人群推断:“如果这是被不同的年龄段均匀消耗的,得出的结论是现在的‘90后’的茶人均消耗量是‘60后’的5~10倍。那你们是怎么得出的结论说,以前的年轻人喝茶,现在年轻人不喝茶了呢?”因此,从推断来看,“事实上,‘90后’很可能比‘60’后喝得更多,也喝得更好”。 ——基于夏正 23. 从我回大陆这30年对市场的了解,随着(经济)好景气,政府鼓励农民一直在生产,中国的茶产量每年有15%的增长,但是真正的消费才10%,每年剩下5%消耗不掉,累计下来10年、20年存货很多,会影响到价格。农产品只要供过于求,价钱就会不好。如果产量一直增加,但喝茶的数量没有增加,那可能反而伤害了(茶叶的)价格,伤害了市场规律,就会每年价格一直跌。——李瑞河 24. 所谓的茶产能过剩,就是茶供给过剩,存在以下两种情况: 其一是真过剩,也就是市场的茶需求被充分满足了,但茶产能还有余量。 其二是假过剩,也就是市场的茶需求并未被完全满足,而茶产能又无处释放。这种情况下的产能被称为无效产能,表现为生产的产品不是市场需求的产品,而市场需求的产品又生产不出来或生产的成本太高。 中国茶的产能过剩属于第二种情况,因为还有很多人不喝茶,很多有了喝茶习惯的人在很多场景下不能方便地喝茶,中国人的喝茶现状距离“人人、时时、处处”喝茶的理想目标之间还有很大的市场容量。 ——欧阳道坤 25. 「茶」规模模型与「茶」文化模型: 在日本,三得利、藤原超越了传统的原叶茶,包括我们今天在中国的东方树叶规模也在不断的壮大。这叫完全解决方案化的产品,就是你买完单之后需要在消费过程中有什么要求?没有,对嘴喝就行,它对场景、对器具没有任何要求,它就是终极的关于茶的咖啡的解决方案。所以在全世界看来,充分的解决方案化的产品有巨大的规模化的空间,是快消品。 还有一类,我们说是半解决方案化,比如我们看到立顿,比如看到胶囊咖啡Nespresso,比如还有我们中国今天正在走入更多人的生活的闷泡茶都是一样。我说它是半解决方案化对专业能力没有了要求,但是你要有杯子,你要有热水,甚至对场景有适度的要求,没有做到一个完全的解决方案化,它对场景、对器具还有一点要求,但是对专业能力已经没有了要求。 最难的是原叶。原叶,你要懂茶,你还要选择水,你要选择器,是有冲泡门槛的。 所以茶的整个模型就是越解决方案化,越充分的解决方案化,越对专业度没有要求,对场景没有要求,是越容易做大规模,否则你对场景,对专业能力要求越高,事实上整个品类的规模想放大越难。 同时我们可以看到它的整个消费形式越解决方案化、越快,越对专业能力要求越高的时候,消费的速度越慢。就像大家看到这个表格上的东西一样(见下图),我们在很多场景下去问一饼普洱茶357克,很多人喝三个月甚至喝半年,所以整个品类的规模想做大,挑战是巨大的。所以这是一个我们自己理解的茶的规模模型,就是想做大规模,如何充分的解决方案化,这是做大规模的一个重要的要求。 同时,我们看有一个文化模型,讲茶的文化,讲茶的仪式感,充分解决方案化之后它就没了仪式感。喝瓶茶饮料,喝袋泡茶,那跟原叶茶完全是不同的逻辑。所以我们可以看到,随着解决方案化,文化属性不断地变弱,仪式感也在变弱,越往原叶方向走,它的仪式感越来越强,文化属性也越来越强。所以整个完全是相反的两个方向,茶的规模模型和茶的文化模型完全是两个不同的方向。 我们去做原叶茶就要去思考原叶茶的问题,它的好处是什么?文化属性很重,仪式感很强,但是做大规模很难。因为只有充分的解决方案化,它规模化的想象空间才会足够大,但是这类东西同时它又丧失了部分文化属性,它的仪式感也会变弱,这就是茶在不同的区间里头,它的表达方式会出现差异。 所以最终是,不同的人群、不同的场景、不同的消费能力,中国茶叶需要提供不同的解决方案,所以在相当长的一段时间内,茶一定是一个百花齐放的世界。无论是品牌,还是解决方案,都是多元化的,尤其在中国这样一个茶叶的原产国这样一个市场,它一定是一个多元的百花齐放的行业。 ——杜国楹 04 · 中国茶走自己的路 26. 中国是世界产茶最多的国家。不像日本只有绿茶,印度斯里兰卡只有红茶,我们中国除了绿茶、红茶以外,还有千奇百味、三山五岳的茶,是最丰富的,有上千多种中国茶。——李瑞河 27. 所以我经常想,如果我们中国自己不产茶,必须依赖进口,大家都会好奇,有钱的人为什么都想喝好茶,一斤10万、20万也买得下去。可惜茶是中国的国饮,这么久的历史、到处都有,你要什么口味都有,六大茶类再加上特调茶、草药茶,都有好几百味、几千味可以喝。随着民富国强,中国人富起来了,如果中国变成世界老大,讲话算话,我相信还有很多外国人会跟着中国喝中国茶。反而我们中国人现在还不重视,因为茶树我们家乡就有,没有什么特别,没有重视茶。——李瑞河 28. 中国是茶叶原产国,渊源比较长,原叶茶在中国很复杂。像欧美世界喝袋泡茶;在日本,今天茶饮料是最大的饮品;那中国,今天茶是中国人生活方式太多方面的载体。对别的国家来讲,这是个舶来品。所以我觉得,中国的茶叶会走出一条自己的道路。——杜国楹 29. 茶在中国已经成为和平之饮了,人类越文明,越重视喝茶,这是必然的过程,我们不怕没有人喝茶。有人担心茶会不会断掉?如果市场控制好,把茶的地位维持好,我相信人类是越文明越有钱,越重视茶文化。 中国人要拿什么出去呢?你看印度斯里兰卡一直都是红茶,日本都是绿茶,难得中国三山五岳有各种各样的茶。拿福建来说,我们有安溪铁观音,有武夷山岩茶;最近还有宁德的白茶也超过普洱茶了,我们去年天福茗茶的白茶销路已经超过普洱茶;还有漳州平和地区的白芽奇兰,福建是多茶类的产茶省份。 我们就等待中国富起来。 ——李瑞河 30. 17、18 世纪是英国人的世纪,英国人以鸦片、以茶叶引领世界,统治世界;19、20世纪是美国的世纪,美国用可口可乐、百事可乐来取代英国的红茶;21世纪是中国人的世纪,也必将是中国茶的世纪。